开首:市值风浪 清纯诱惑

行业方法使得业内各公司的毛利率多量趋同。

2024年上半年,教辅书想法火了一把。

尽管这段时辰举座文籍零卖商场同比下降6.2%,但教辅类文籍这一细分范围却逆势增长,尤其在短视频电商渠说念中推崇亮眼,码洋比重增至28.55%。

在文籍行业,码洋指一起文籍订价的总数,即文籍的原价与册数的乘积。

在这火热之际,全品文教于4月23日向港交所递交上市肯求。

三人人具系列撑起94%营收

公司首创东说念主肖忠远早在2002年便注册了“全品”商标,并与东说念主民教学出书社配合推出了《造就教学新学案》,崇敬进犯基础教辅文籍商场。

历经21年发展,全品文教打造出《全品学练考》《全品功课本》《全品温习有野心》三大中枢家具系列,包含2,132个SKU。这三个系列计较在2023年孝敬了公司94%的营收。

(全品的教辅竹素,开首:京东)

把柄弗若斯特沙利文数据,以2022年码洋计,全品文教在中国沉着教辅文籍计议及刊行商中名按序5,商场份额达5.7%。同期,在义务教学阶段沉着教辅文籍计议及刊行商中,公司名按序3,商场份额达7.7%。

股权穿透后,肖忠远计较适度公司71.8%的股份,是公司的实控东说念主。

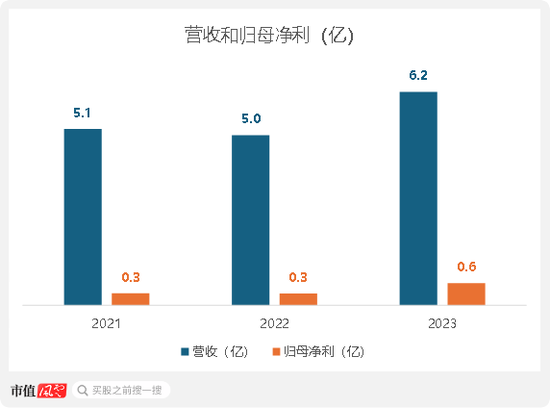

2023年,公司营收为6.2亿(同比+25.5%)。归母净利为0.6亿(同比+86.8%)。

2023年荒谬常性项目的袒露较为有限,故风浪君莫得测算扣非归母净利数据。

(开首:上市肯求材料清纯诱惑,制图:市值风浪APP)

2023年营收彰着增长主要因疫情后教辅文籍需求的反弹。其中,《全品温习有野心》和《全品功课本》两大中枢系列的营收分辩同比增长29.3%和26.6%。此外,公司在线直营销售渠说念的拓展孝敬了约6%的营收增长。

免费视频2023年归母净利的同比增长,主如果在营收增长的同期,公司对刊行管理经由和成本进行了适度和优化。

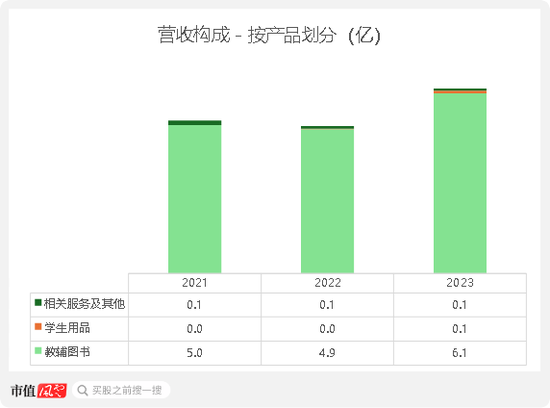

当今,教辅文籍也曾全品文教的中枢业务,2023年教辅文籍业务的营收为6.1亿,营收孝敬超越97%。尽管公司积极拓展防蓝光眼镜等学生用品及线上题库等在线作事,但这些“第二弧线”业务当今对公司举座规画影响有限。

(开首:上市肯求材料,制图:市值风浪APP)

行业特点使然,经销商模式盛行

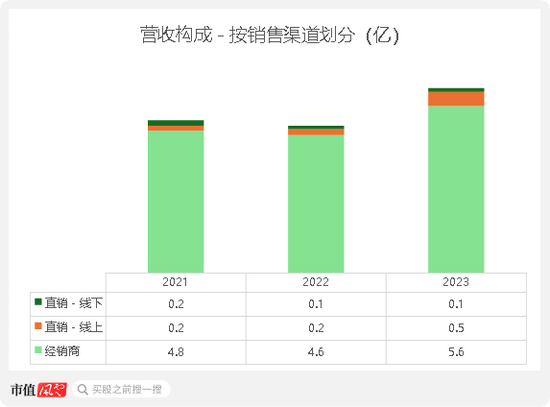

全品文教的销售渠说念主要依赖经销商收集。2021年至2023年,经销商孝敬的营收占公司总营收分辩为93.1%、93.7%和90.3%,2023年经销商渠说念营收为5.6亿。

(开首:上市肯求材料,制图:市值风浪APP)

高度依赖经销商渠说念是教辅文籍行业的一大痛点。全品文教暗示,手眼下贱的经销商具有彰着谈话权,公司对其影响力相对较弱。此外,公司的业务增长才略,很猛进程上取决于经销商能否防守并扩大其销售收集。

早在2007年,全品文教就已意志到这一问题,并运转布局直销渠说念。联系词,时至2023年,直销渠说念带来的营收孝敬仍唯有9.7%。

为什么像全品文教这么的教辅文籍民企,一方面对经销商的谈话权过大有所怨言,但又照旧如斯依赖呢?

背后原因是教辅文籍行业受策略监管,在实质审查、出书许可、刊行渠说念等方面均有准初学槛,变成了非商场化的竞争方法。

把柄渠说念资源和产业链整合才略,行业内公司可分为3大梯队:

第一梯队:国度级出书社和省/市级国有出书集团。这些企业领有出书社资源,领有相对应的地区和省域影响力,是讲义教辅出书范围的主导力量。第二、三梯队的企业主要通过与第一梯队配合,参与讲义教辅出书;

第二梯队:全品文教属于这个梯队,主要由具有一定例模的民营企业构成。这些企业领有我方的中枢实质家具;

第三梯队:范围较小,自己仅具备产业链单一方法才略的企业。

由于《出书物商场管理章程》对教辅书刊行天禀和区域进行了规章,唯有具备特定天禀的单元才气在特定区域内刊行教辅书。这导致行业内变成了较为昭着的以第一梯队为主导的省域散布方法,各省域商场存在一定的进入壁垒。

(开首:多鲸教学参谋院整理)

谨防的读者老铁们,可能在阅读风浪君夙昔诡秘的出书和教辅书想法股时防卫到了这点。

(下载市值风浪APP稽察教辅书想法股)

线上零卖的兴起为第二、三梯队的教辅企业带来了新的渠说念拓展机遇,但自建自营线上渠说念并非易事。耗尽者(学生家长为主)时常习尚于通过学校指定渠说念或驰名电商平台购买教辅书,这在一定进程上规章了线上直销模式的发展。

若罗致与大型连锁书店或电商平台配合来翻开商场,企业又会濒临近似线下经销商模式的逆境。这些平台凭借其商场合位停战话权,时常剖析过批量采购、独家代理等方式压低进货价钱。

酌量到教辅行业的非凡性,即使全品文教顺利上市融资,也难以仅凭“钞才略”砸钱马上结束世界膨胀。搭建自有直销收集需要资源、天禀、行业影响力的轮廓撑握,并非一蹴而就。

关于非第一梯队的企业而言,依赖经销商模式险些是当下的势必罗致。联系词,这也意味着企业需要与经销商的博弈,插插插插从而规章了营收增长和盈利才略的升迁空间。

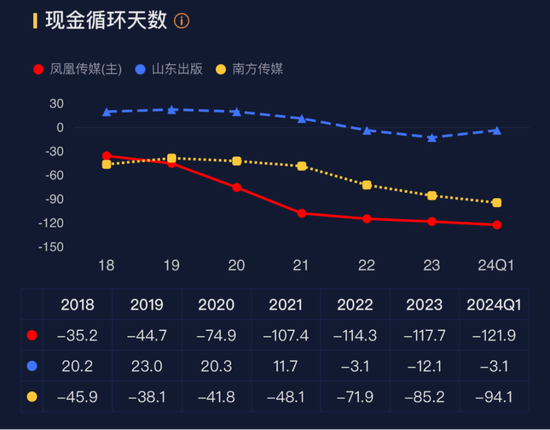

手脚行业内第二梯队的企业,全品文教虽因疫情影响缩小和存货管理创新,2023年现款轮回天数有所改善,但举座上,高下贱议价才略相对较弱仍导致其资金盘活成果不足第一梯队企业。

2021-2023年,公司现款轮回天数分辩为136天、134天和53天。

比较下,A股有三家讲义教辅书的营收孝敬约在8成或以上的公司,分辩是凤凰传媒(601928.SH),山东出书(601019.SH)和南边传媒(601900.SH),手脚第一梯队,他们这三年的现款轮回天数险些齐是负数。

(开首:市值风浪APP,F10财务对比功能)

此外,由于在渠说念商眼前谈话权较弱,全品文教在业务拓展需要作念的勤劳也更大。

反应在全品文教在销售和扩充的插足不停加大,最近3年销售用度率在10%以上,均不低于上述三家公司,2023年以致为14.3%。

上市前大额分成,首创东说念主分走0.7亿

教辅文籍商场分为两大类:商场零卖教辅和教学系统保举选购教辅。前者由学生和家长自主罗致;后者平淡由教学主宰部门或学校保举长入采购,进初学槛极高。全品文教的家具属于第一类,商场竞争更为浓烈。

全品文教场所的子行业范围的CR5为42%,尽管行业内玩家通过品牌开发、告白投放等方式勤劳变成互异化并升迁商场份额,但举座商场仍呈现碎屑化竞争方法。

从学生和家长的角度,教辅材料多量同质化严重,他们很少安逸为品牌互异支付高额溢价。此外,教辅书订价受策略引导,存在彰着天花板,再加上渠说念商的强势地位,教辅书订价空间有限。

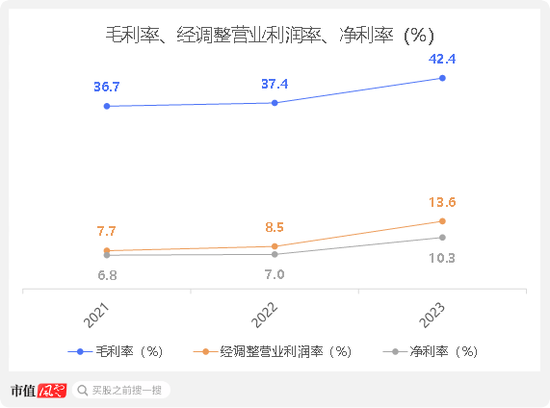

此外,教辅书的编撰、设想、纸张、印刷等成本相对固定,是以行业内各公司毛利率多量趋同。举座而言,教辅文籍行业平均毛利率约在30%-40%傍边。

全品文教连年通过退换家具结构,荟萃销售毛利率较高的教辅文籍,稍许升迁了举座毛利率。公司毛利率的升迁带动了举座盈利才略的逐年改善。2023年,公司毛利率、经退换交易利润率、净利率分辩为42.4%、13.6%和10.3%。

公司在销售和营销上的插足相较于同业业公司更为权贵,这导致了全品文教的净利率受到影响。2021-2023年,凤凰传媒、山东出书和南边传媒的平均净利率均超越13%,而全品文教的平均净利率为8%。

尽管全品文教在2022年和2023年通过行政东说念主员降薪、出售联营公司股权等方式试图升迁净利润,进而提高净利率,但与同业比较仍处于较低水平。

(开首:上市肯求材料,制图:市值风浪APP)

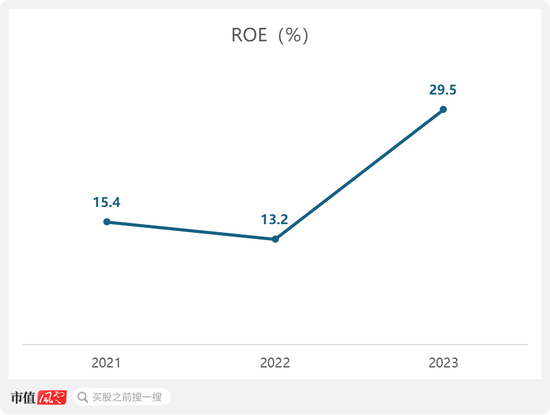

2023年,公司的ROE高达29.5%。公司ROE在2022年下降后,又在2023年彰着高潮,原因主如果盈利才略的升迁。

不外毫无疑问的是,如果上市,这一水平也势必会大幅下落。

(开首:上市肯求材料,制图:市值风浪APP)

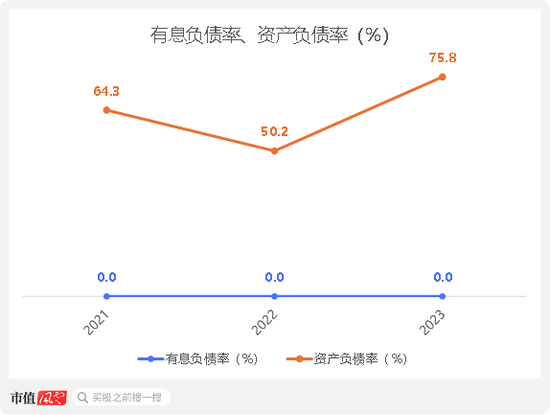

2022年,全品文教的钞票欠债率下降,主如果优先股投资者赎回了投资。此前,公司曾在2020年和2021年分辩进行A轮和B轮融资,融资方式为可赎回优先股。把柄外洋管帐准则,这类优先股因附带强制赎回条件而被归类为欠债。

联系词,这些优先股投资者在2022年5月至2023年2月本事连续哄骗了赎回权,公司返还了投资款,从而裁减了欠债总数,进而导致钞票欠债率下降。

2023年钞票欠债率的高潮主要源于上市前的一次大额分成。2023年11月,公司晓谕派发不超越1.8亿元的股息。

这笔股息后于2024年2月把柄法律法例进行了退换,修改为9,870万,并在同庚4月披发。把柄首创东说念主肖忠远的握股比例,他个东说念主分得约7,087万。

2021-2023年,公司莫得有息欠债。截止2023年末,公司的钞票欠债率为75.8%。

(开首:上市肯求材料,制图:市值风浪APP)

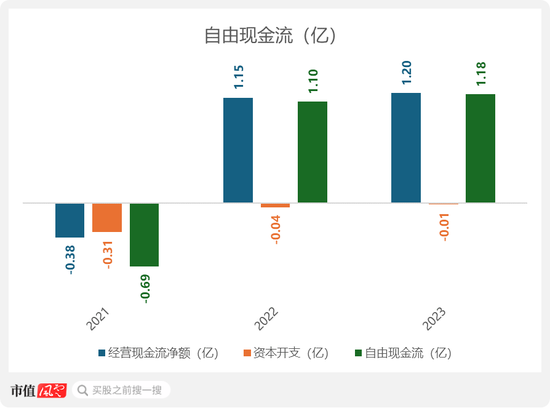

尽管全品文教由于本钱开支相对较少,大部分规画现款流净额齐能涟漪为目田现款流,但受行业特点制约,投资者很难在短期内看到规画现款流净额或目田现款流的权贵增长。

2023年,公司的目田现款流为1.2亿。

2021年的负规画现款流主如果由于营运资金变动(包括吩咐款项减少和条约欠债减少)。

(开首:上市肯求材料,制图:市值风浪APP)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 清纯诱惑